وام ۱ میلیارد تومانی طرح ماهان بانک دی

در طرح ماهان بانک دی، امکان دریافت وام یک میلیارد تومانی با نرخ ۱۲ درصد و با شرط ایجاد میانگین حساب برای مشتریان حقیقی وجود دارد. جزئیات بیشتر را در جدول زیر بخوانید:

| ارائه دهنده | بانک دی |

|---|---|

| نام وام | ماهان |

| سود | 23 % نرخ دریافت تسهیلات بین 12 تا 23 درصد و به انتخاب مشتری است |

| سقف وام | ۱ میلیارد تومان |

| نوع ضمانت | ضامن رسمی اعتبار شغلی

|

| نیاز به سپرده | ✅ دارد برای این طرح نیاز به 3-18 ماه میانگین حساب است |

| حساب سپرده لازم | کوتاه مدت عادی |

| میزان سپرده | 1,000,000 تومان |

| سود سپرده | 0.02 % |

| مسدودی سپرده | ندارد |

| نسبت مبلغ وام به میزان سپرده | 700 % |

| حداکثر زمان بازپرداخت | 48 ماه مدت بازپرداخت تسهیلات ۶ تا ۴۸ ماه به انتخاب مشتری است. |

| قسط وام | 32,051,472 تومان این مبلغ براساس سقف تسهیلات 1 میلیارد تومان، بازپرداخت 48 ماهه و سود 23٪ محاسبه شده است. |

| کل سود وام | 538,470,634 تومان این مبلغ براساس سقف تسهیلات 1 میلیارد تومان، بازپرداخت 48 ماهه و سود 23٪ محاسبه شده است. |

| مجموع رقم وام و سود | 1,538,470,634 تومان این مبلغ براساس سقف تسهیلات 1 میلیارد تومان، بازپرداخت 48 ماهه و سود 23٪ محاسبه شده است. |

| سپرده جداگانه | – |

| هزینههای جانبی |

|

| شرایط و مقررات |

|

طرح ماهان بانک دی از وامهای با سود کم است که بهتازگی در شعب این بانک ارائه میشود. این طرح 1 میلیارد تومان سقف با بازپرداخت 6-48 ماه دارد و میتوانید تا 700 برابر سپردهتان وام بگیرید. در وام ماهان همانند اکثر وامهای بانکی نیاز به میانگین حساب است که مدت آن 3-18 ماه در نظر گرفته شده است. سود این 12 درصد خواهد بود.

اما در وام ماهان باید چند نکته را در نظر داشته باشید:

- امتیاز این وام قابل انتقال است

- حداقل مبلغ سپرده 1 میلیون تومان در نظر گرفته شده است

- به سپرده شما 0.02 درصد سود تعلق میگیرد

جدول زیر تضامین این وام را نشان میدهد:

| تضامین |

|

| رتبه اعتباری قابل قبول برای تسهیلات گیرنده و ضامنین |

|

نکته مهم: بعد از بهدست آوردن امتیاز مطلوب برای دریافت وام حداکثر 6 ماه زمان دارید تا از این امتیاز استفاده کنید.

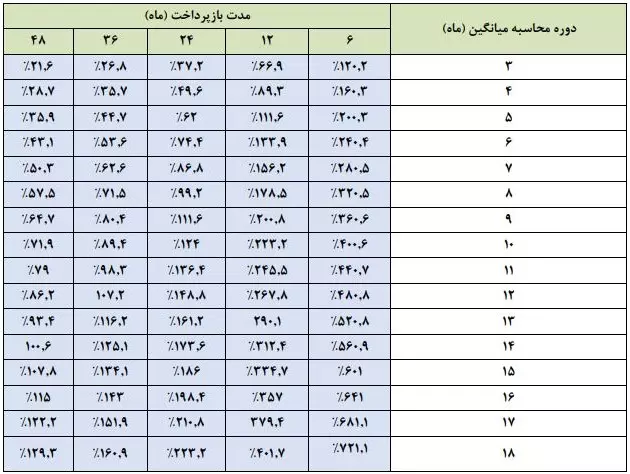

ضرایب وام طرح ماهان بانک دی را در جدول زیر میتوانید مشاهده کنید:

وام ۳۰۰ میلیون تومانی طرح باران بانک دی

| ارائه دهنده | بانک دی |

|---|---|

| نام وام | باران |

| سود | 4 % این طرح قرضالحسنه است و فقط ۴ درصد کارمزد دارد |

| سقف وام | 300 میلیون تومان برای اشخاص حقوقی سقف وام ۷۵۰ میلیون تومان است |

| کف مبلغ وام | 30 میلیون تومان |

| نوع ضمانت | ضامن رسمی |

| نیاز به سپرده | ✅ دارد |

| حساب سپرده لازم | قرض الحسنه |

| میزان سپرده | 10,000,000 تومان حداقل میانگین حساب ۱۰ میلیون تومان است |

| مدت زمان خواب سپرده | 1 ماه مدت سپرده گذاری در این طرح حداقل 1 و حداکثر 12 ماه است |

| مسدودی سپرده | ❌ ندارد |

| نسبت مبلغ وام به میزان سپرده | 500 % این مقدار برحسب دوره بازپرداخت و زمان انتظار متغیر است |

| حداکثر زمان بازپرداخت | 48 ماه حداقل ۶ و حداکثر ۴۸ ماه |

| قسط وام | 6,818,182 تومان |

| کل سود وام | 30,000,000 تومان |

| مجموع رقم وام و سود | 330,000,000 تومان |

| سپرده جداگانه | – |

| هزینههای جانبی |

|

| شرایط و مقررات |

|

در این طرح شما میتوانید با ایجاد میانگین حساب تا سقف ۳۰۰ میلیون تومان و تا ۵۰۰ برابر سپردهتان تسهیلات قرضالحسنه دریافت کنید. پس اگر بهدنبال وام ۳۰۰ میلیونی قرضالحسنه هستید این طرح مناسب شماست. برای این وام حداقل مبلغ سپرده ۱۰ میلیون تومان و حداقل مبلغ وام ۳۰ میلیون تومان خواهد بود و بازپرداخت حداقل ۶ و حداکثر ۴۸ ماهه نیز برای وام باران بانک دی در نظر گرفته شده است. سقف این وام برای افراد حقوقی ۷۵۰ میلیون تومان است.

سایر اطلاعات جزئیات این طرح رامیتوانید در جدول زیر مشاهده کنید: